Halaman yang Anda Cari Tidak Tersedia

Halaman yang Anda Cari Tidak Tersedia

Tarif depresiasi fiskal tergantung pada masa, manfaat, dan kelompok harta.

Depresiasi fiskal adalah salah satu unsur yang ada di dalam laporan keuangan tahunan perusahaan atau SPT.

Aturan depresiasi fiskal ini diciptakan agar pelaku bisnis tidak terbebani saat membayar pajak, sebab nilai aset telah disesuaikan.

Untuk mengetahui lebih jelas tentang bagaimana cara menghitung depresiasi fiskal, simak penjelasannya di artikel berikut ini.

Secara sederhana, depresiasi fiskal adalah biaya penyusutan yang diklaim oleh wajib pajak sebagai penyesuaian dari hilangnya nilai aset berwujud saat digunakan untuk kegiatan produksi.

Dalam praktiknya, kegiatan penyusutan fiskal dilakukan berdasarkan UU Pajak Penghasilan (PPh).

Dalam Pasal 11 UU PPh, disebutkan bahwa terdapat dua cara yang dapat digunakan untuk menghitung penyusutan, yakni metode garis lurus dan saldo menurun.

Lantas, jenis harta apa saja yang terkena depresiasi fiskal? Jawabannya adalah harta berwujud bangunan maupun bukan bangunan.

Dalam aturannya, harta berwujud bangunan hanya dapat disusutkan dengan metode garis lurus.

Sedangkan, harta berwujud non-bangunan bisa menggunakan metode saldo menurun maupun garis lurus.

Untuk mengetahui berapa jumlah depresiasi fiskal sebuah aset, hitungannya dimulai dari bulan dilakukannya pengeluaran atau pendapatan harta berwujud.

Menurut UU PPh Pasal 11 ayat (3), adapun harta berwujud yang statusnya masih dalam proses pengerjaan, penyusutan fiskalnya baru akan dimulai ketika pengerjaannya selesai.

Meskipun begitu, dalam pasal 11 (4) UU PPh dijelaskan bahwa wajib pajak diberikan kebebasan melakukan penyusutan saat harta berwujud digunakan untuk mendapatkan, menagih, dan memelihara penghasilan.

Selain itu, bisa juga di bulan saat harta tersebut mulai menghasilkan atau berproduksi, asalkan melalui persetujuan Direktorat Jenderal Pajak (DJP).

Umumnya, setiap perusahaan memiliki kebijakannya sendiri untuk menentukan masa manfaat atas harta berwujud yang didapatkannya.

Dalam hal ini, ketetapan masa manfaat dari perusahaan bisa saja berbeda dengan apa yang tertulis di Pasal 11 ayat (6) UU PPh.

Berdasarkan pertimbangan inilah, perhitungan penyusutan harta berwujud tersebut perlu direkonsiliasi atau disesuaikan secara fiskal terlebih dahulu.

Dengan begitu, barulah perusahaan bisa mendapatkan nilai penyusutan harta berwujud.

Baca juga: Utang Pajak: Pengertian, Penyebab, hingga Cara Mengatasinya

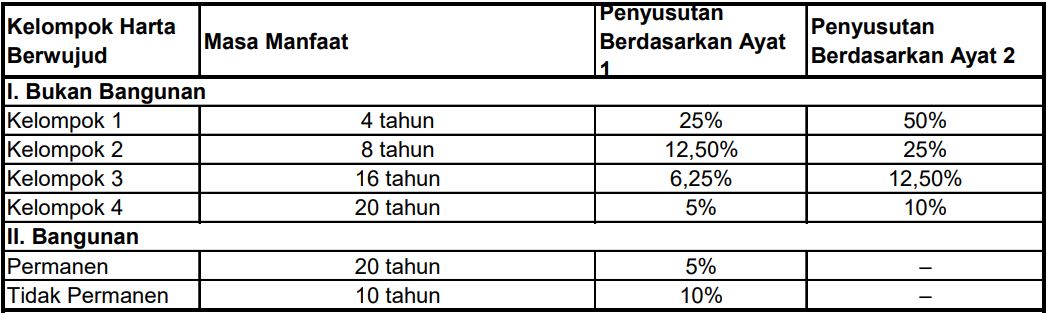

Sebelum menghitung penyusutan fiskal sebuah aset, Anda harus mengetahui tarifnya terlebih dahulu.

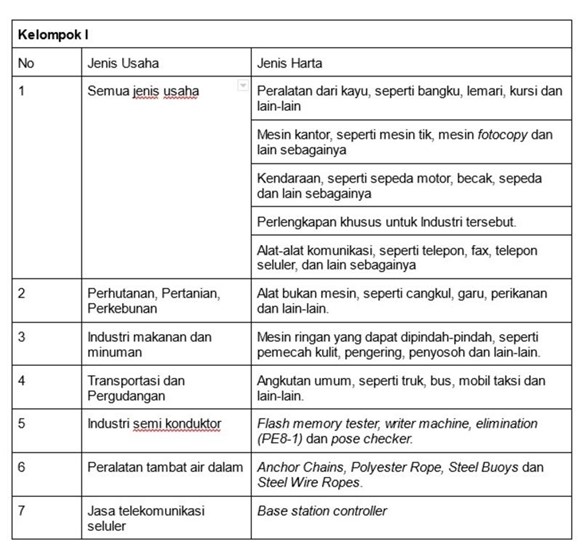

Dalam tabel di atas, terdapat 4 kelompok berbeda untuk harta berwujud. Adapun yang tergolong dalam kelompok 1 jenis harta berwujud adalah sebagai berikut:

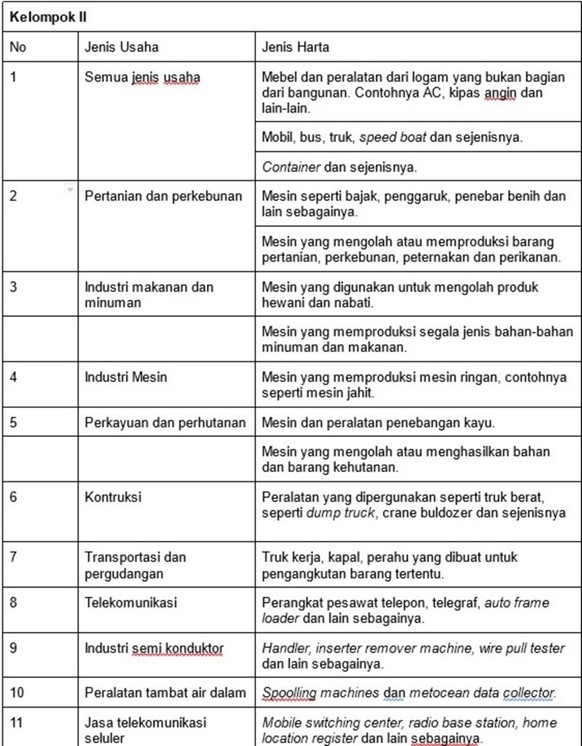

Adapun untuk harta berwujud kelompok 2 rinciannya adalah sebagai berikut:

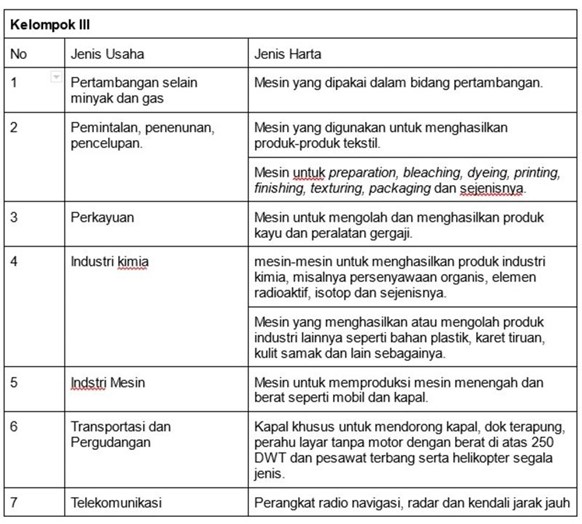

Sedangkan yang tergolong dalam harta berwujud kelompok 3 adalah sebagai berikut:

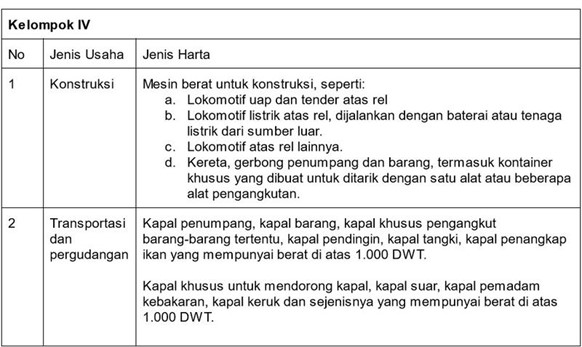

Terakhir, adapun yang tergolong dalam harta berwujud kelompok 4 adalah sebagai berikut:

Untuk keterangan lebih jelas, Anda dapat melihat Peraturan Menteri Keuangan Nomor 96/PMK.03/2009 tentang Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan.

Baca juga: Apa itu Pajak Progresif? Pengertian, Tarif dan Perhitungan

Tanpa menggunakan contoh, akan sulit untuk memahami penerapan teori penyusutan fiskal di atas.

Oleh karena itu, mari simak contoh perhitungan penyusutan fiskal di bawah ini menggunakan dua metode, yakni metode garis lurus dan saldo menurun.

Misalnya, perusahaan A membeli sebuah mesin cetak dengan harga Rp200 juta pada Januari 2015. Mesin cetak tersebut memiliki masa manfaat selama 4 tahun.

Jika dihitung dengan metode garis lurus, maka penyusutannya bernilai sejumlah:

Dari perhitungan di atas, diketahui bahwa penyusutan fiskalnya adalah Rp50 juta setiap tahunnya.

Seperti namanya, teknik ini adalah metode di mana beban penyusutan fiskal semakin menurun tiap periodenya.

Jika diasumsikan bahwa mesin cetak seharga Rp200 juta di atas mengalami penyusutan 50% setiap tahunnya, maka Anda dapat menghitungnya seperti ini:

Itulah ulasan seputar cara menghitung depresiasi fiskal untuk laporan Surat Pemberitahuan Tahunan (SPT).

Dari keterangan di atas, dapat disimpulkan bahwa tarif depresiasi fiskal tergantung pada kelompok dan masa manfaatnya.

Nah, jika Sobat OCBC NISP tertarik mengetahui insight lebih banyak seputar pajak dan keuangan, yuk kunjungi artikel lain di blog OCBC NISP!

Baca juga: Apa itu PPN (Pajak Pertambahan Nilai), Definisi dan Tarifnya